Bu makalemizde sizlere Ünlü menkul Model Portföy Önerileri – (17.01.2023) ile alakalı ayrıntılı Program tanımı yazısını paylaştık. Yazımızda ayrıca Ünlü menkul Model Portföy Önerileri – (17.01.2023) gibi yanıtları da bulabilirsiniz.

Model Portföy

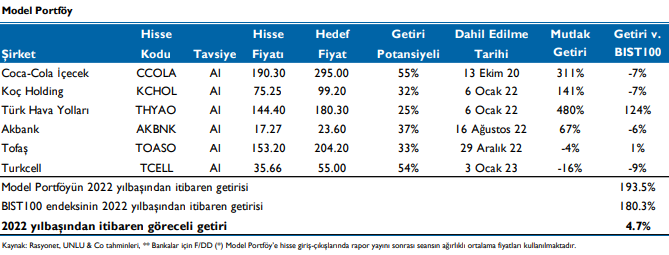

Model portföyümüzün içeriği Akbank, Koç Holding, Türk Hava Yolları, Coca Cola İçecek, Tofaş ve Turkcell’den oluşmaktadır.

• Akbank’ı model portföyde tutmaya devam ediyoruz. Akbank, izlediğimiz bankalar arasında en yüksek sermaye yeterlilik (%19,3) ve çekirdek sermaye oranına (%16,1) sahip banka (BANKACILIK DÜZENLEME VE DENETLEME KURULU sağladığı esneklikler hariç). Kuvvetli sermaye yapısı bankanın zor dönemleri daha rahat geçirmesine, iyi vakitlerde bankanın sektörün üstünde büyümesine yardımcı olacaktır. Akbank kredi ve mevduat arasındaki durasyon farkını düşürdü ve mecburi olarak tutması şart olan uzun vadeli bonolar harici önemli bir faiz riski taşımıyor. Akbank’ın gider/gelir oranı (9A22: %18) rakipleri arasında en düşük oran. Bu gelir tarafının baskı altında olduğunda bankaya bir avantaj sağlıyor. Banka 2021 sonundan beri BIST banka endeksinin %10 altında performans gösterdi. 2023 tahminlerimize göre 0,48x PD/DD çarpanıyla işlem görüyor. Bu hem özel bankalar arasında en düşük çarpan, hem de 0,55x olan sektör vasatisine göre bir iskontoyu dile getiriyor.

• Koç Holding’i model portföyümüzde muhafaza etmemizin sebepleri: 1) Net varlık değerine göre %33 iskonto ile işlem görüyor olması ve bu iskontonun son 5 yıllık iskonto vasatisi olan %19’la karşılaştırıldığında cazip olması; 2) FY23 F/K bazında şirketin tarihsel ortalamasina göre ucuz çarpanlar, 3) 2022 yılında şirketin iştiraklerinin karlılığında kuvvetli bir iyileşme ve/veya normalleşme eğiliminin, 2023’un ilk yarısında enerji ve otomotiv sektörlerinin desteğiyle devam edebileceğini düşünmemiz; ve 4) Holdingin yüksek kaliteli ve ağırlıklı olarak FX tabanlı varlıklara tek seferde ulaşım sağlaması olarak sıralanabilir.

• Türk Hava Yolları’nı model portföyümüzde aşağıdaki nedenlerle tutmaya devam ediyoruz: 1) Türk havayolu taşımacılığındaki merkezi konumu hasebiyle THY sektörde devam eden güçlü büyümeden ve bilet ücretlerinden yüksek yarar sağlayacaktır; 2) kargo segmentine yüksek düzeyde maruz kalmasının, virüsün yine canlanması vaziyetinde THY’nin aşağı yönlü risklerini sınırlayacağını düşünüyoruz; ve 3) Düşük yakıt hedge oranının (2023 için %5), petrol ücretlerindeki düşüş trendi esnasında THY’ye avantaj kazandıracağını düşünüyoruz.

• Coca-Cola İçecek (CCİ) hakkındaki pozitif görüşümüzü fiyatlandırma taktiğinin ve fiyat idaresinin etkin bir şekilde yürütülmesi, net karını dolar bazında arttırma potansiyeli, uluslararası operasyonlarda sürdürülebilir yüksek büyüme, düşük borçluluk oranı sayesinde coğrafi ulaşımını genişletme fırsatı sebepleriyle sürdürmekteyiz. Şirket 2022’de gerçekleşen %12 hacim büyümesinin hemen peşinden 2023’te yüksek tek haneli ve düşük çift haneli aralığında hacim büyümesi öngörmektedir. 1Y23’de artan şeker, ambalaj ve diğer fiyatların marjlar üzerinde daha fazla baskı yaratmasını beklemekle birlikte ücret artışlarıyla 2023’ün geri kalanında marjda toparlanma bekliyoruz.

• Tofaş’ı model portföyümüzde tutmaya devam ediyoruz. Piyasa Stellantis’in Tofaş’a yeni model verme potansiyeline odaklanmış vaziyette ve bu karar çok yakında izah edebilir. Ancak, Stellantis’in Türkiye operasyonlarının Tofaş’la birleşmesi, Tofaş payları için çok daha önemli bir katalizör olabilir ve bunun piyasa tarafından yeterince takdir edilmeyen bir gelişme olduğunu düşünüyoruz. Olası birleşme neticesinde Tofaş’ın iç pazardaki hissesi %19’dan %30-35’lere çıkabilir; karlı olan iç pazarın ciro içindeki ağırlığı artabilir; ve birleşme önemli operasyonel sinerjiler yaratabilir. Bu nedenlerle, birleşmenin Tofaş’a önemli bir değer katabileceğini düşünüyoruz. Pay senedi şu an 8,6x’lik 2023B F/K oranı ve %7’lik temettü kazancı ile işlem görüyor. Potansiyel bir birleşme hedef değerimize pay başı TL34 ilave edebilir.

• Turkcell, 2022’de BİST-30 endeksine göre rölatif performansı zayıf olan paylardan biri oldu. Fiyat güncellemelerinin ARPU büyümesi üzerindeki gecikmeli etkisi, dövize dayalı yatırım harcaması ve finansal borçlar nedeniyle TL oynaklığına olan duyarlılığı ve önemli katalizörlerin bulunmaması şirketin pay performansına etki etti. Bununla beraber, şirket, etkisi 1Y23’te gelir artışı ve net marj üzerinde görülecek olan sözleşme ücret artışı güncelleme sıklığını artırdı. 1Y23’te istikrarlı bir TL senaryosunda, Turkcell’in bilançosu ve kârlılığının iyileşmesinin hisseleri destekleyeceğini düşünüyoruz. Turkcell, 2023B F/K’de uluslararası emsallerine göre %40 iskontolu işlem görüyor.

Kaynak: Tanınmış kişi & Co

Kaynak: Oyak Yatırım Model Portföy