Bu makalemizde sizlere ICBC Yatırım Model Portföy Önerileri – (10.01.2023) ile alakalı ayrıntılı Program tanımı yazısını paylaştık. Yazımızda ayrıca ICBC Yatırım Model Portföy Önerileri – (10.01.2023) gibi yanıtları da bulabilirsiniz.

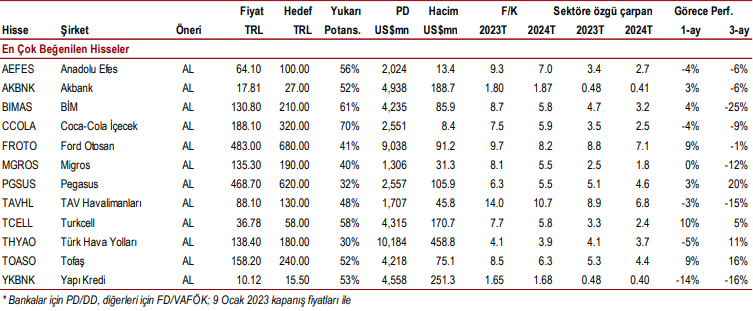

En Beğendiğimiz Paylar

Anadolu Efes: Ücret artışları ve kurun gelirlere katkısı, turizmin artan fiyatlara karşı karlılığa etkisi, yüksek kar hissesi arayışı, düşük borçluluk.

Akbank: Kuvvetli sermaye yeterlilik rasyosu (SYR), düşük kaldıraç ve görece düşük vade uyumsuzluğu ile beraber yüksek halka açıklık ve yüksek yabancı hissesi.

BİM: Enflasyon ve yeni mağaza açılışları, tüketicilerin daha ucuz ürün ve zincirlere yönelmesi, kuvvetli talep, cazip değerleme.

Coca-Cola İçecek: Kuvvetli ücret ve hacim arayışı, Pakistan’ın tamamının satın alınması, düşük borçluluk, yüksek kar hissesi beklentisi.

Ford Otosan: Ertelenmiş talep ve e-ticaretin büyümesi, Romanya’nın hacim katkısı, devam eden kapasite yatırımı, yüksek kar hissesi arayışı.

Migros: Yüksek enflasyon, rekabetçi fiyatlama, e-ticaret ve turizm katkısı, azalan borçluluk.

Pegasus: Artan ülke dışı trafiğinin gelirlere pozitif katkısı, beklenen kapasite artışının karlılığa etkisi, görece düşük izleyen petrol ücretleri.

TAV Havalimanları: Avrupa’dan kuvvetli trafiğin devam beklentisi, Kazakistan’ın gelir katkısı, kura dayalı gelirler, kar hissesi arayışı.

Turkcell: Uzun sözleşme müddetleri hasebiyle endüstri şirketleri ve TÜFE’nin gerisinde kalan büyüme oranının 2023’te TÜFE’ye yakınsayacağını düşünüyoruz. Ekonomik büyümenin yavaşladığı ortamda telekom sektörü şirketleri görece dayanıklı performans gösterebilir.

Türk Hava Yolları: Güçlü trafik ve gelir artışı, rakiplerin müddetin kapasite problemleri, kura dayalı gelirler, petrol ücretlerinin görece düşük seyri.

Tofaş: Yurt içi piyasada fiyatlama gücü, Doblo’nun yerine geçebilecek yeni model izahı, yüksek kar hissesi beklentisi.

Yapı Kredi: Net faiz marjı, öz sermaye karlılığı, SYR ve müşteri kazanımında güçlü sonuçlar ortaya koyan bankanın performansının devam edeceğini düşünüyoruz.

Model Portföy

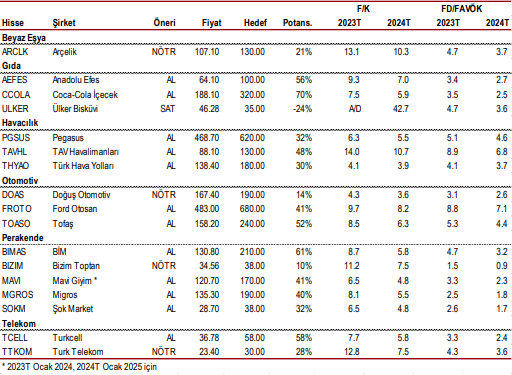

Teklif ve Değerlemeler: Banka

Teklif ve Değerlemeler: Banka Dışı

Raporun tamamı için tıklayın.

Kaynak: ICBC Yatırım Taktik Raporu